財務書類作成時に正式な不動産鑑定評価が必要な場合は、実は5パターンしかなく、ほとんどのケースではみなし時価算定が認められることになります。

正式な不動産鑑定評価(原則的時価算定)が求められるケースは以下の通りです。

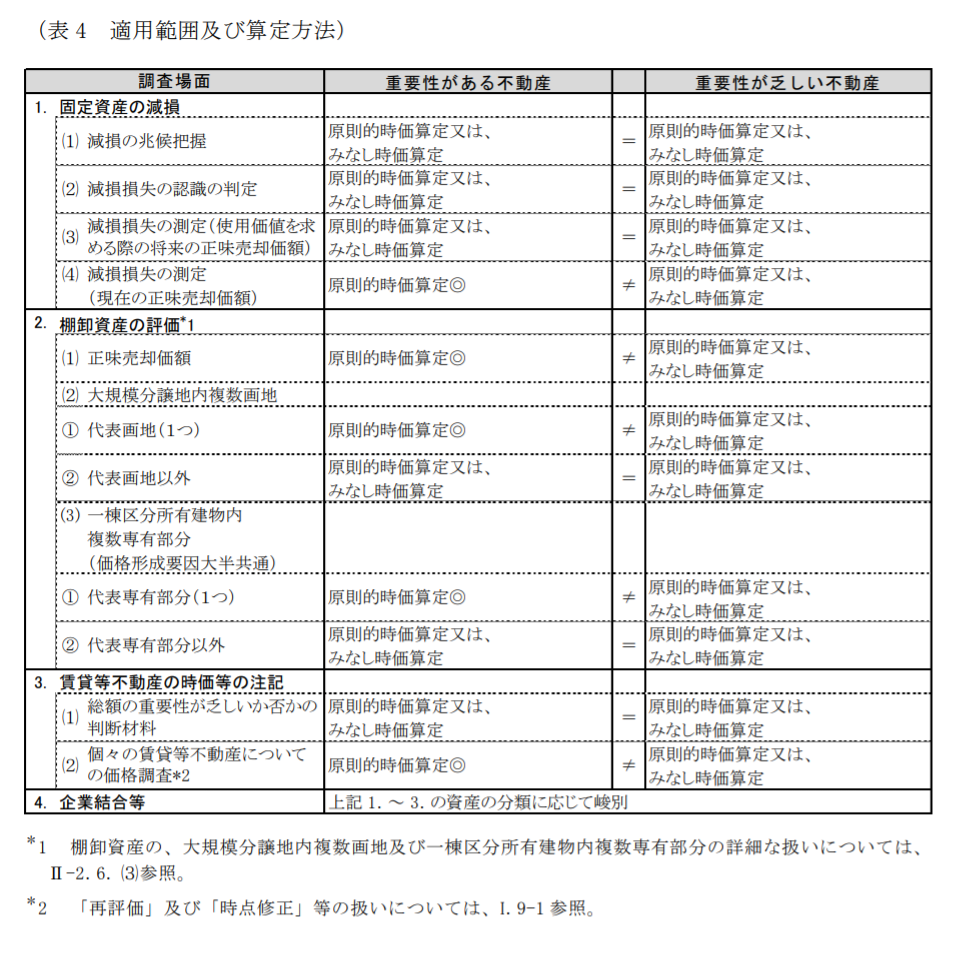

(財務諸表のための価格調査に関する実務指針から引用)

前提

重要性がある不動産

まず、原則的時価算定が求められるのは重要性がある不動産のみです。

重要性が乏しい不動産については、必ずしも原則的時価算定である必要はありません。

重要性については下記記事の後半をご参照ください。

個別のケース

固定資産の減損

減損損失の測定(現在の正味売却価額)

固定資産の減損の適用では、減損損失の測定のみが原則的時価算定が必要なケースとなります。

さらに減損損失の測定のうち、現在の賞味売却価額を求める場合のみが原則的時価算定が必要なケースに該当し、使用価値を求める際の将来の売却価額(使用期間終了時における処分価値)を求める際には必ずしも原則的時価算定は必要ありません。

棚卸資産の評価

棚卸資産の評価にあたっては、ほとんどすべてのケースで原則的時価算定が必要になります。

正味売却価格

棚卸資産の収益性の低下による簿価の切り下げ額を求める際に行う不動産の正味売却価額を求める際には、原則的時価算定が必要になります。

不動産鑑定評価における鑑定評価額には、売却にあたり必要な処分費用見込み額は反映されていないことが通常ですので、それを加味する必要があります。

大規模分譲地内の複数画地のうち、代表画地

棚卸資産が大規模な分譲地であり、複数の画地が存在する場合には、そのうちの代表的な画地を1つ選んで原則的時価算定を行い、それ以外の画地の評価は、当該原則的時価算定の価格をベースに補修正したみなし時価算定とすることができます。

一棟区分所有建物内の複数専有部分のうち、代表専有部分

棚卸資産がマンション等の区分所有建物であり、複数の区画が存在する場合には、そのうちの代表的な区画を1つ選んで原則的時価算定を行い、それ以外の区画の評価は、当該原則的時価算定の価格をベースに補修正したみなし時価算定とすることができます。

賃貸等不動産の時価等の注記

個々の賃貸等不動産

賃貸等不動産の時価開示では、原則として重要性のある不動産すべての原則的時価算定が必要となります。

なお、賃貸等不動産の時価開示のための評価に当たっては、再評価や時点修正の期間がその他の場合における評価の際よりも長くなっており、36か月以内であれば、前回の原則的時価算定の結果を利用した簡易な評価を用いることができます。

コメント