先日までで長期連載でしたが、税理士試験(簿記論・財務諸表論)の勉強方法やスケジュールをまとめました。

今回からは、税理士試験のTipsを細々と解説していきたいと思います。

第一回は第3問の総合問題での下書き用紙(通称仮計算シート)の書き方です。(簿記論・財務諸表論共通です。)

私はTACの問題集にて、下書きの書き方があるということを知りました。

しかし、TACの仮計算シートは作成に時間がかかります。

税理士試験の、大量の問題が出て、時間内に解ききることは難しいという性質上、下書き用紙を作る時間は得点に結びつかない、「排除すべき時間」であるという結論に達しました。

よって、下書き用紙は極力シンプルに、時間をかけずに作成する方針とし、TACの仮計算シートは使わないことにしました。

具体的な私の下書き用紙作成方法は以下の通りです。

繰延税金資産・繰延税金負債・法人税等調整額以外

仕訳は切らず、問題文にある残高試算表に直接記入する形としました。

具体的には、

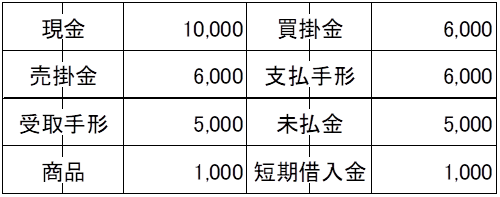

残高試算表に縦線を引く

残高試算表の勘定科目名のところに縦線を引き、借方・貸方ともに2つのセルに分けます。

仕訳の実施

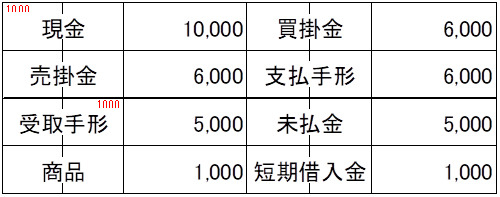

問題文を読み進め、仕訳を切るところで、実際には仕訳を切らず、金額が変動する勘定科目名に作ったセルに変動金額を記入します。

借方項目の場合、増えるときは左のセルに、減るときは右のセルに記載します。(貸方項目の場合は逆)

例えば、「(借方)現金1,000/(貸方)受取手形1,000」という仕訳を切る必要がある場合、下記のように書き込むことになります。

解答用紙への転記

最後まで解き終わったら、解答用紙に転記します。

転記の際は

借方科目であれば、「残高試算表の金額+セルの左側に書いた金額―セルの右側に書いた金額」

貸方科目であれば、「残高試算表の金額+セルの右側に書いた金額―セルの左側に書いた金額」

とします。

上記の例であれば、現金は10,000+1,000=11,000、受取手形は5,000―1,000=4,000が解答欄に記載すべき金額となります。

残高試算表に記載のない項目への対応

なお、残高試算表に記載のない勘定科目の数値は、仕訳を切る際に直接解答用紙に書き込みます。

借方貸方どちらかが残高試算表にあって、どちらかがない場合は、ある方は残高試算表に、ない方は直接解答用紙に書き込みます。

この際、解答用紙に書き込んだ答えは後から追加の仕訳が発生することで修正となることもありますので、小さめに書いておきます。

私は、解答欄を4等分して、右下のほうに1回目の答えを、それが修正となったら二重線で消して右上に、という形で、3回までなら修正可能なように解答欄を使っていました。(3回も修正することはまずありませんが・・・)

繰延税金資産・繰延税金負債・法人税等調整額は別枠で整理

但し繰延税金資産・繰延税金負債・法人税等調整額は別枠です。

なお、戦略としてこれらの項目は時間的に解ききるのが難しいため、完全にスルーしても正直大丈夫だと思います。

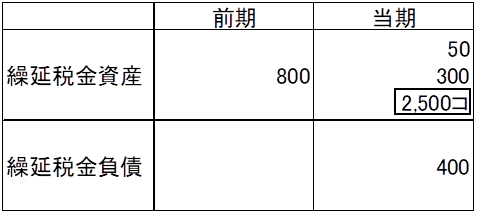

解く場合には下記のような箱を用意して整理しました。

前期欄には前期の繰延税金資産等を記入、当期欄には当期発生した繰延税金資産・繰延税金負債を(問題文から読み取って)書き入れます。

この時、法人税等調整額が相手方になるものはそのまま記入し、ならないもの(その他有価証券評価差額金等)は、数値を丸(上の図では四角)で囲みます。

また、流動と固定を分けて回答するタイプの問題の場合は、それが流動化固定かがわかるように、固定は数字の隣に「コ」と書いておきます。

上記のように集計ボックスを作っておくと、

法人税等調整額は四角で囲っていないものをすべて合算(当期繰延税金資産欄+前期繰延税金負債欄―当期繰延税金負債欄―前期繰延税金資産欄)で算出できます。

繰延税金資産・繰延税金負債はそれぞれの箱にある金額を合算して集計し、最後に繰延税金資産―繰延税金負債として算出できます。(負債が多いときは逆です。)

いかがでしょうか。なるべく下書きなどの得点に結びつかない要素に書ける時間を削るというのがこの記事の本質です。参考になりましたら幸いです。

勉強の記録等↓

コメント