収益還元法(直接還元法)では、純収益(NCF)を還元利回りで割り返すことで収益価格を算定します。

純収益100万円、還元利回りを4%と査定した場合、100万/0.04=2,500万円が収益価格となります。

この関係から、還元利回りが4%の場合には、純収益の25倍が収益価格となることになります。

諸外国の評価基準においては、この関係をよりわかりやすく、還元利回りで割り返す方法ではなく、マルチプル法といって、純収益に一定倍率を乗じて収益価格を査定する実務もあります。

上記の例だと100万×25倍(マルチプル)=2,500万円

この方法は企業価値評価でも類似の概念があります。

本稿で論点としてあげたいのは、還元利回りで割り返す方法の場合、還元利回りが小さくなっていくと、還元利回り0.1%あたりの価格上昇率が急激に高まってしまうことです。

収益価格の算定式は、還元利回りをRとした場合、「純収益/R」が価格となりますので、の適用におけるキャップレートが0%に近づくと、収益価格は第一象限にある双曲線の形で急激に上昇します。

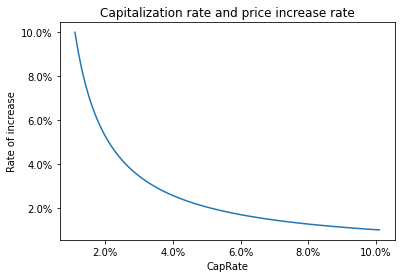

以下の図は還元利回りが0.1%動いた場合、収益価格が何%上昇するかの関係図です。

還元利回りが5.1%から5%に0.1%上昇すると、収益価格は約2%上昇します。

一方、還元利回りが2.1%から2%に0.1%上昇すると、収益価格は約5%上昇します。

還元利回りが小さくなればなるほど、0.1%の重みが変わっていくことになります。

この関係から現在の低金利インフレ下における還元利回りの査定は非常にシビアなものとなると考えられます。

低金利の場合、ベースとなる還元利回りは低く抑えられます。つまりは0.1%の影響が非常に大きいエリアで還元利回りを選ぶことになります。

また、インフレ下においては、賃料の上昇期待などを還元利回りに織り込んで査定するため、これも還元利回りを低める要因に働きます。

東京の中心部では2%台半ばの還元利回りも見かけますが、利回り選びはますます難しい局面に入っているのではないでしょうか。

(上記からの派生で還元利回り査定の際、築年数+0.3%などの積み上げ法で査定を行っている場合、利回り水準が低い物件と高い物件とではその影響度合いが異なるなどの論点もあります。

還元利回りによる査定はわかりやすく、他の金融商品等の利回りとも比較でき、よいものと思いますが、マルチプルを含めた他の方法も併せて検証したいところです。)

コメント